在线阅读

图1 银行贷款占地方政府性债务资金来源的比重

究其原因,地方政府通过“两手抓”的办法解构了中央的治理整顿,继续举债,并不断扩大规模。

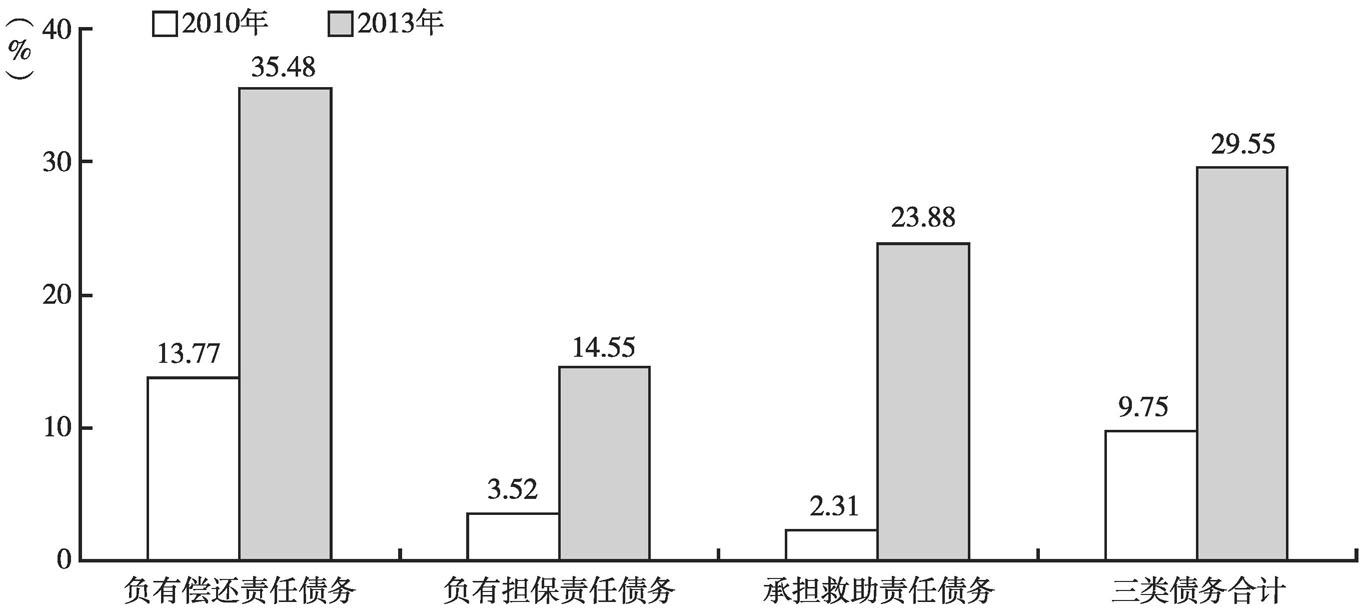

地方政府的“一手”是抓资金来源,即通过影子银行1372413来筹资。对于地方政府的举债诉求,商业银行用信托融资、BT(建设移交)等办法极力配合:从可行性上看,目前纳入中央监管范围的主要是商业银行的常规信贷,或者说表内资金借贷,而商业银行可以通过理财产品、信托投资等方式向地方政府提供表外资金借贷;从收益上看,相较于银行贷款而言,表外融资回报率更高,向地方政府提供信托类产品的做法显然是有利可图的;从风险上看,商业银行倾向于认为,在单一制而非联邦制的政治框架下,中央政府在关键时刻对消除区域性、局部性偿债危机不会坐视不管、置之不理、见死不救。1372414最终体现在资金来源上的就是,影子银行为地方政府提供的贷款余额突飞猛进:其在2013年占负有偿还责任债务的比重已达35.48%,1372415占三类债务合计余额的比重已达29.55%,而值得注意的是,这两个指标在2010年还只有13.77%1372416和9.75%(见图2)。不难发现,地方政府通过影子银行筹资,实质是披了一件信托投资的外衣,将表内融资改为表外融资而已。从根本上说,地方政府依然通过银行进行筹资,仅仅实现了表面上的“去银行化”。

图2 影子银行占地方政府性债务资金来源的比重

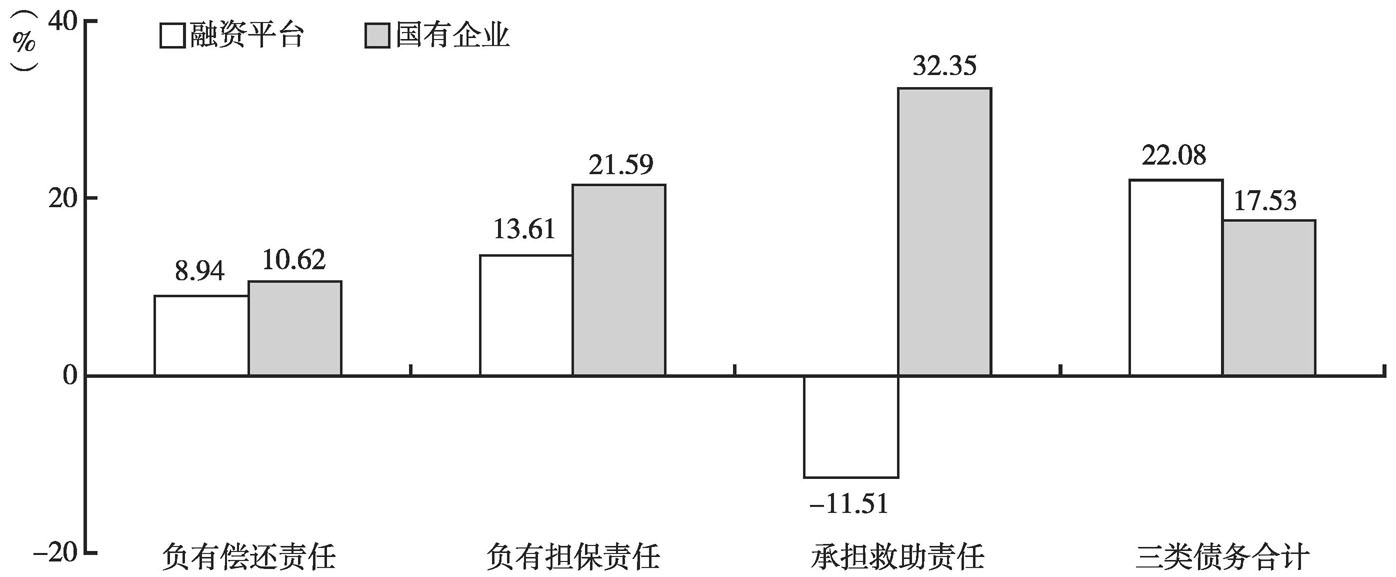

地方政府的“另一手”是抓举债主体,即通过属下的地方国有企业“曲线救国”。具体而言,在举债时,地方政府授意属下的国有企业向商业银行申请贷款并提供资产负债表,而融资平台公司则提供相应的质押或抵押物,国有企业获得贷款后,通过相关公司之间走账的形式,将资金打给融资平台公司;在还债时,融资平台公司再按照资金进账时的相关路数,将资金辗转打回给贷款企业。当然,除此之外,地方政府还有更加“野路子”的做法:那些获得银行贷款的国有企业不通过划账等形式将资金辗转打给融资平台公司,而是单独开设一个账户,交由融资平台公司直接使用。最终体现在举债主体上的就是,国有企业如今已然成为仅次于融资平台公司、政府机构的大户:2013年,国有独资或控股企业举债余额占地方政府负有偿还责任债务的比重达到10.62%,占三类债务合计余额的比重达到17.53%(见图3)。与此同时,融资平台公司所占份额在2013年分别比2010年下降8.94个百分点和17.53个百分点。不难发现,地方政府从融资平台转向国有企业,初看起来似乎更加市场化,但背后的实质没有改变。从根本上说,地方政府依然通过平台进行筹资,仅仅实现了表面上的“去平台化”。

图3 融资平台与国有企业在地方政府性债务资金中所占份额的变化

政府间的纵向互动并非中国特有的现象。即便在联邦制国家,政府间互动亦十分频繁。1372417当然,中国地方政府与中央政府之间互动博弈的范围之广、形式之多、程度之深,足以令世人称奇。以行政话语为例:长期以来,在中央(上级)政府下发的文件中,“令行禁不止”问题非常突出,以至于“三令五申”成为一个在官员讲话和媒体报道中使用频率颇高的词语。1372418从政治实践来看,“令行禁不止”问题的根本原因仍在于政府间关系中缺乏明确的法定分权与合理的利益配置,于是中央(上级)政府不得不用软弱无力的禁令规范各种非法的分权和利益分割(张锡恩,2012)。在政策执行过程中,中国地方政府的“创造性”表现得淋漓尽致:一是政策敷衍,将贯彻执行停留在一般性的宣传号召层面之上1372419;二是政策选择,把对自己不利的政策规定束之高阁、不予执行,而把政策中对自己有利的部分大肆执行、用足用活;三是政策附加,在“规定动作”以外自说自话地附加一些不合理、不恰当的“自选动作”和“小动作”;四是政策替代,用“土政策”替代原政策;五是政策截留,故意隐瞒利益相关方,令其不了解、不知道该政策。

');" class="a2">收藏

国际金融危机爆发以来,中国经济不但没有翻船,反而实现了其他主要经济体即便在繁荣时期也难以企及的高速增长,这堪称世界经济危机史上的重大奇迹。然而,我们之所以能创造出如此奇迹,并非源于技术进步和生产率增长速度领先于别人,而是因为我们在那时推出了别人所推不出的“强刺激”,从而以史上程度空前的基础设施建设换得了危机中的高增长奇迹。当然,天上不会掉馅饼,我们为此付出的代价也是巨大的,那就是债台高筑、产能过剩和通货膨胀的三重叠加。因此,信贷去杠杆化、结构性改革和货币政策平稳将成为未来一段时期中国宏观经济政策的“新常态”。

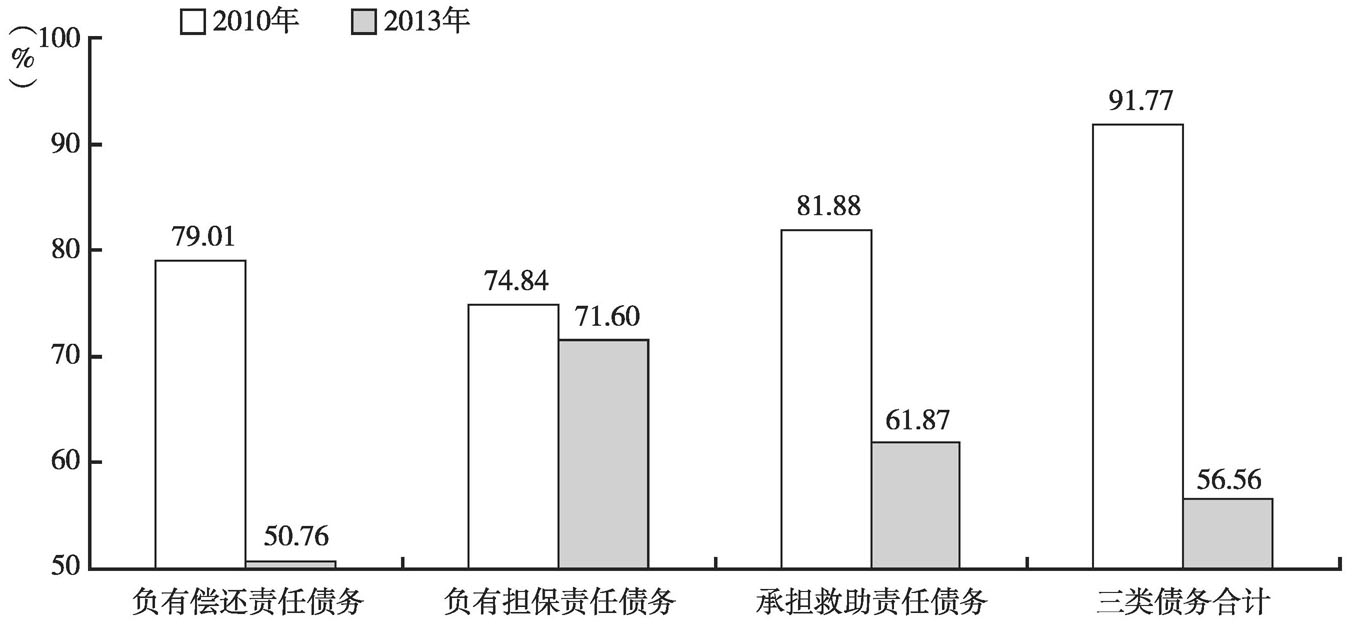

实际上,早在2010年6月,国务院就出台了《关于加强地方政府融资平台公司管理有关问题的通知》,要求地方政府对融资平台1372410进行清理规范。受此影响,地方政府性债务1372411的资金来源和借债主体都发生了显著的变化。一方面,由于地方政府在银行获得正规信贷的管道被收紧,地方政府性债务不得不“去银行化”。从资金来源上看,如图1所示,银行贷款占地方政府负有偿还责任债务的比重从2010年的79.01%下降至2013年的50.76%,占三类债务合计余额1372412的比重从2010年的91.77%下降至2013年的56.56%。另一方面,由于作为地方债举债主体的融资平台公司受到严格监管,地方政府性债务不得不“去平台化”。从举债主体看,融资平台公司占地方政府负有偿还责任债务的比重从2010年的46.75%下降至2013年的37.44%,占三类债务合计余额的比重从2010年的46.38%下降至2013年的38.96%。不难看出,地方政府性债务的资金来源和举债主体均发生了较大的变化。这其中,负有直接偿还责任的地方政府债务变化最大。然而,正所谓上有政策、下有对策,地方政府行为的变化具有表面性。严格地说,无论是“去银行化”还是“去平台化”,都还主要停留在表面文章上。

图1 银行贷款占地方政府性债务资金来源的比重

究其原因,地方政府通过“两手抓”的办法解构了中央的治理整顿,继续举债,并不断扩大规模。

地方政府的“一手”是抓资金来源,即通过影子银行1372413来筹资。对于地方政府的举债诉求,商业银行用信托融资、BT(建设移交)等办法极力配合:从可行性上看,目前纳入中央监管范围的主要是商业银行的常规信贷,或者说表内资金借贷,而商业银行可以通过理财产品、信托投资等方式向地方政府提供表外资金借贷;从收益上看,相较于银行贷款而言,表外融资回报率更高,向地方政府提供信托类产品的做法显然是有利可图的;从风险上看,商业银行倾向于认为,在单一制而非联邦制的政治框架下,中央政府在关键时刻对消除区域性、局部性偿债危机不会坐视不管、置之不理、见死不救。1372414最终体现在资金来源上的就是,影子银行为地方政府提供的贷款余额突飞猛进:其在2013年占负有偿还责任债务的比重已达35.48%,1372415占三类债务合计余额的比重已达29.55%,而值得注意的是,这两个指标在2010年还只有13.77%1372416和9.75%(见图2)。不难发现,地方政府通过影子银行筹资,实质是披了一件信托投资的外衣,将表内融资改为表外融资而已。从根本上说,地方政府依然通过银行进行筹资,仅仅实现了表面上的“去银行化”。

图2 影子银行占地方政府性债务资金来源的比重

地方政府的“另一手”是抓举债主体,即通过属下的地方国有企业“曲线救国”。具体而言,在举债时,地方政府授意属下的国有企业向商业银行申请贷款并提供资产负债表,而融资平台公司则提供相应的质押或抵押物,国有企业获得贷款后,通过相关公司之间走账的形式,将资金打给融资平台公司;在还债时,融资平台公司再按照资金进账时的相关路数,将资金辗转打回给贷款企业。当然,除此之外,地方政府还有更加“野路子”的做法:那些获得银行贷款的国有企业不通过划账等形式将资金辗转打给融资平台公司,而是单独开设一个账户,交由融资平台公司直接使用。最终体现在举债主体上的就是,国有企业如今已然成为仅次于融资平台公司、政府机构的大户:2013年,国有独资或控股企业举债余额占地方政府负有偿还责任债务的比重达到10.62%,占三类债务合计余额的比重达到17.53%(见图3)。与此同时,融资平台公司所占份额在2013年分别比2010年下降8.94个百分点和17.53个百分点。不难发现,地方政府从融资平台转向国有企业,初看起来似乎更加市场化,但背后的实质没有改变。从根本上说,地方政府依然通过平台进行筹资,仅仅实现了表面上的“去平台化”。

图3 融资平台与国有企业在地方政府性债务资金中所占份额的变化

政府间的纵向互动并非中国特有的现象。即便在联邦制国家,政府间互动亦十分频繁。1372417当然,中国地方政府与中央政府之间互动博弈的范围之广、形式之多、程度之深,足以令世人称奇。以行政话语为例:长期以来,在中央(上级)政府下发的文件中,“令行禁不止”问题非常突出,以至于“三令五申”成为一个在官员讲话和媒体报道中使用频率颇高的词语。1372418从政治实践来看,“令行禁不止”问题的根本原因仍在于政府间关系中缺乏明确的法定分权与合理的利益配置,于是中央(上级)政府不得不用软弱无力的禁令规范各种非法的分权和利益分割(张锡恩,2012)。在政策执行过程中,中国地方政府的“创造性”表现得淋漓尽致:一是政策敷衍,将贯彻执行停留在一般性的宣传号召层面之上1372419;二是政策选择,把对自己不利的政策规定束之高阁、不予执行,而把政策中对自己有利的部分大肆执行、用足用活;三是政策附加,在“规定动作”以外自说自话地附加一些不合理、不恰当的“自选动作”和“小动作”;四是政策替代,用“土政策”替代原政策;五是政策截留,故意隐瞒利益相关方,令其不了解、不知道该政策。